悩める人

悩める人・最近よく聞く新NISAってなに?

・どんな魅力があるの?

・新NISAの始め方を教えて欲しい!

こんな悩みを解決できます👍

これから投資を始めたい初心者さんには、一生非課税で運用できる新NISAがオススメです!

ちょんち

ちょんちつみたて投資枠と成長投資枠を併用して、目的別に運用できるよ👍

今日は、新NISAの魅力や始め方と注意点をわかりやすく解説します。

こちらをタップして、今すぐに「新NISAの始め方」を確認する!

〜タップして読みたい場所へジャンプする〜

新NISAってなに?

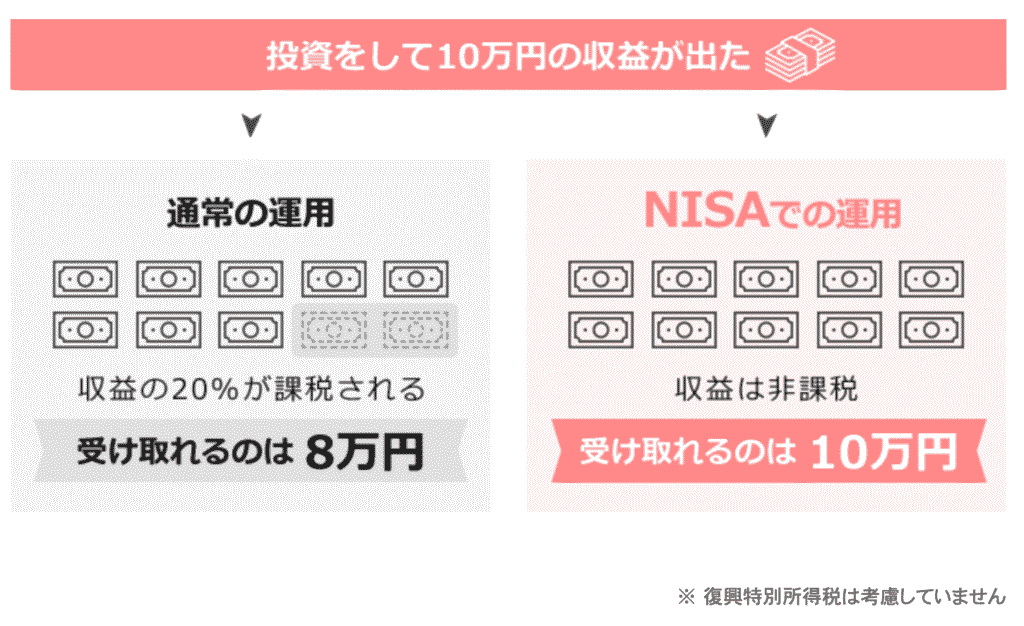

NISAとは、投資で得た運用益が非課税になる資産形成の制度です!

通常、投資で得た利益には約20%の税金がかかります。

例えば10万円の利益が出た場合、通常は約2万円の税金がかかり、手元に残るのは約8万円⋯💦

悩める人

悩める人せっかく利益が出たのに、税金が取られちゃうなんて悲しい⋯

しかしNISAを使えば、運用益に税金がかからないので10万円がまるまる受け取れます✨

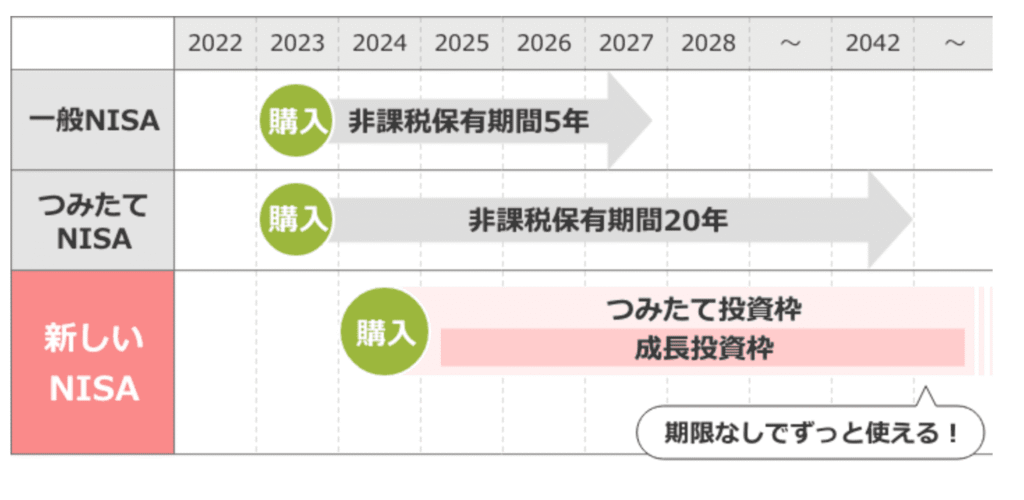

このNISA制度は2014年に開始しましたが、2024年1月から「新NISA」として生まれ変わりました!

2023年までの旧NISAと新NISAの違いは、以下の通りです。

| 旧NISA (2023年まで) | 新NISA (2024年から) | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 非課税 保有期間 | 5年 | 20年 | 無期限 | |

| 枠の併用 | できない | できる | ||

| 非課税 保有限度額 | 600万円 | 800万円 | 1,800万円 (うち、成長投資枠1,200万円) | |

| 非課税枠の 再利用 | できない | できる | ||

| 年間投資 可能額 | 120万円 | 40万円 | 240万円 | 120万円 |

そんな新NISAのポイントは、以下の5つがあります!

- 非課税で保有できる期間が無期限

- つみたて投資枠と成長投資枠が併用できる

- 非課税で保有できる限度額が1,800万円に増額

- 非課税枠が再利用できる

- 年間に投資できる額が最大で年間360万円に拡大

このように、非課税で保有できる金額が増えたり非課税枠の再利用ができたりと、資産形成をする上でより一層使いやすくなりました。

ちょんち新NISAの魅力は次から詳しく解説するね!

こちらをタップして、今すぐに「新NISAの始め方」を確認する!

新NISAの魅力

次に新NISAの魅力を解説します。

〜タップして読みたい場所へジャンプする〜

ちょんち

ちょんち詳しく解説していくね!

一生非課税で運用できる

以前のNISAでは、非課税期間がつみたてNISAで最長20年、一般NISAで最長5年と制限されていました。

そのため非課税期間の終了後は、課税口座に移すか、売却して現金化するかを考える必要がありました💦

しかし、新NISAでは非課税で保有できる期間が無期限となったため、一生税金をとられずに運用を続けられます!

悩める人

悩める人期間を気にせずに、お金が必要なときまで運用できるのは嬉しい!

この改正のおかげで、非課税で20年以上の運用が可能になりました。

運用期間が長くなるほど、複利効果を活かしやすいため、効率的に資産形成ができるでしょう✨

ちょんち複利効果は、利益が利益を生んで雪だるま式にお金が増えていくことだよ!

いろいろな目的に活用できる

旧NISAでは、対象商品が異なる一般NISAとつみたてNISAのいずれかを選ばなければなりませんでした。

しかし新NISAでは、つみたて投資枠と成長投資枠を併用できるため、目的に合わせた使い分けができます。

つみたて投資枠と成長投資枠の違いは以下の通りです。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資 可能額 | 240万円 | 120万円 |

| 対象商品 | 国内株式・外国株式・ 投資信託・ETF・REITなど (除外対象あり) | 積立・分散投資に適した 投資信託やETF |

| 購入方法 | 積立・一括 | 積立のみ |

つみたて投資枠で購入できる商品は、金融庁が定める基準を満たした投資信託やETFのみです。

ちょんち長期投資に適した低コストの商品が対象だよ!

一方で、成長投資枠はつみたて投資枠では買えない一部の投資信託や個別株などにも投資できます。

そのため、つみたて投資枠で教育資金や老後資金を積み立てつつ、成長投資枠では個別株で短期的な利益や配当・優待株を狙うのも可能✨

悩める人

悩める人NISAの中だけでも、自分の目的にあったいろんな投資ができるんだね!

とはいえ、成長投資枠とつみたて投資枠の両方を必ず使う必要はなく、どちらかだけでも使用できるのも使い勝手の良いポイントです。

新NISAの始め方を3STEPで解説

続いて、新NISAの始め方を3STEPで解説します。

〜タップして読みたい場所へジャンプする〜

ちょんち画像付きでわかりやすく解説していくよ!

STEP①NISA口座を開設する

まずは、証券会社や銀行などの金融機関で新NISAの口座開設をします。

新NISA口座はいくつでも開設できますが、新規投資できる口座は1人ひとつまでのため注意してください。

証券会社や銀行の中でも、楽天証券やSBI証券などのネット証券はオンラインで完結するため手軽に始められてオススメです。

楽天証券とSBI証券での口座開設方法は、それぞれ以下の記事で詳しく解説しているので、開設がまだの人は参考にしてください!

>>【楽天経済圏の人にオススメ】楽天証券のメリット・デメリットや口座開設方法を詳しく解説!

>>【たった100円から投資できる】SBI証券のメリット・デメリットや口座開設方法を詳しく解説!

STEP②投資先を選ぶ

口座開設ができたら、投資先を選びます。

まずは、長期投資に適したつみたて投資枠で買える商品が初心者さんにはオススメです!

投資先を選ぶ大きなポイントは以下の通りです。

- 平均的なリターンが見込めるインデックス投資信託から選ぶ

- 世界でも特に成長している国へ投資する

- 手数料が低いものを選ぶ

悩める人でも、具体的な商品がわからない…

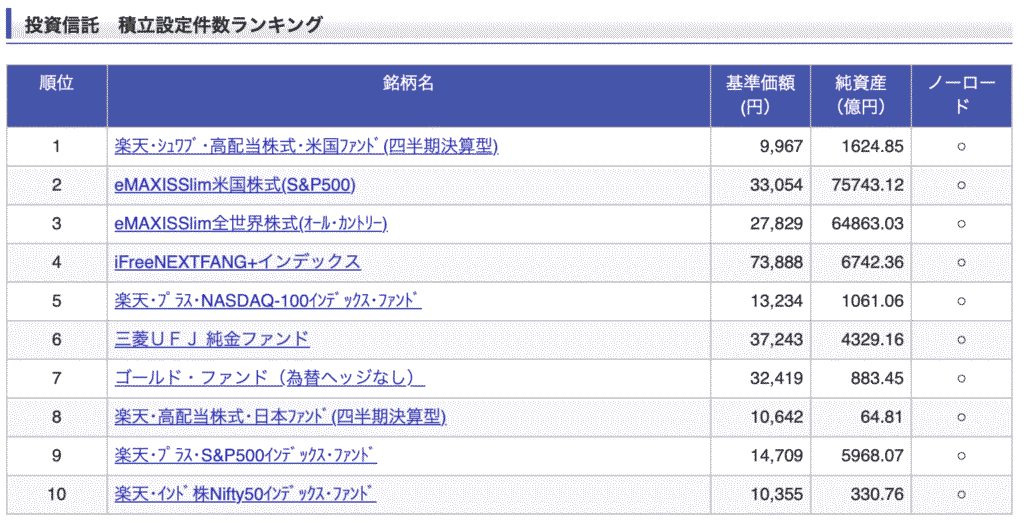

ここでは楽天証券とSBI証券から、それぞれ人気の投資先について紹介します!

まずは楽天証券の最新ランキング上位です。

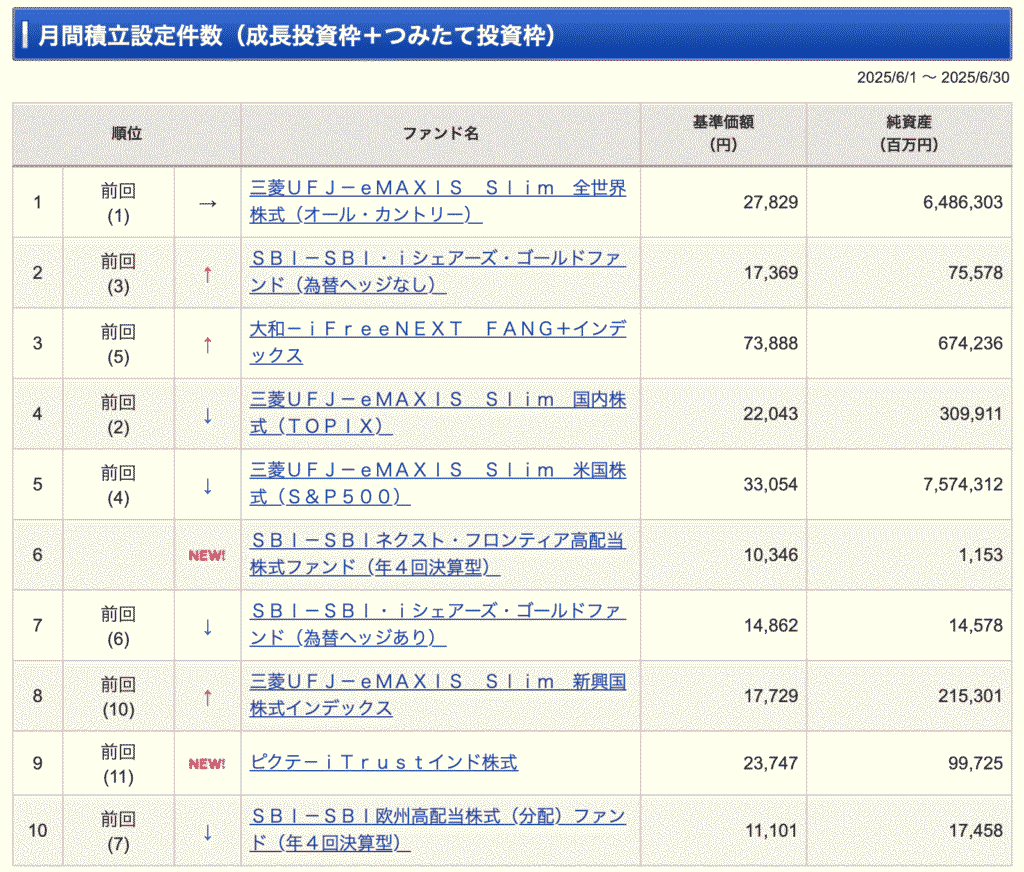

次に、SBI証券の最新ランキングです。

このランキングから、オールカントリーやS&P500の人気が高いことがわかります。

ちょんち特に、eMAXISlimシリーズは低コストで運用できて人気だよ!

STEP③積立設定をする

最後に積立設定をしましょう。

今回は、オンライン上で口座開設ができ、取り扱い銘柄数とユーザー数が多い楽天証券とSBI証券の積立設定について解説します。

ちょんち

ちょんちそれぞれ画像付きで詳しく解説していくよ!

楽天証券の積立設定

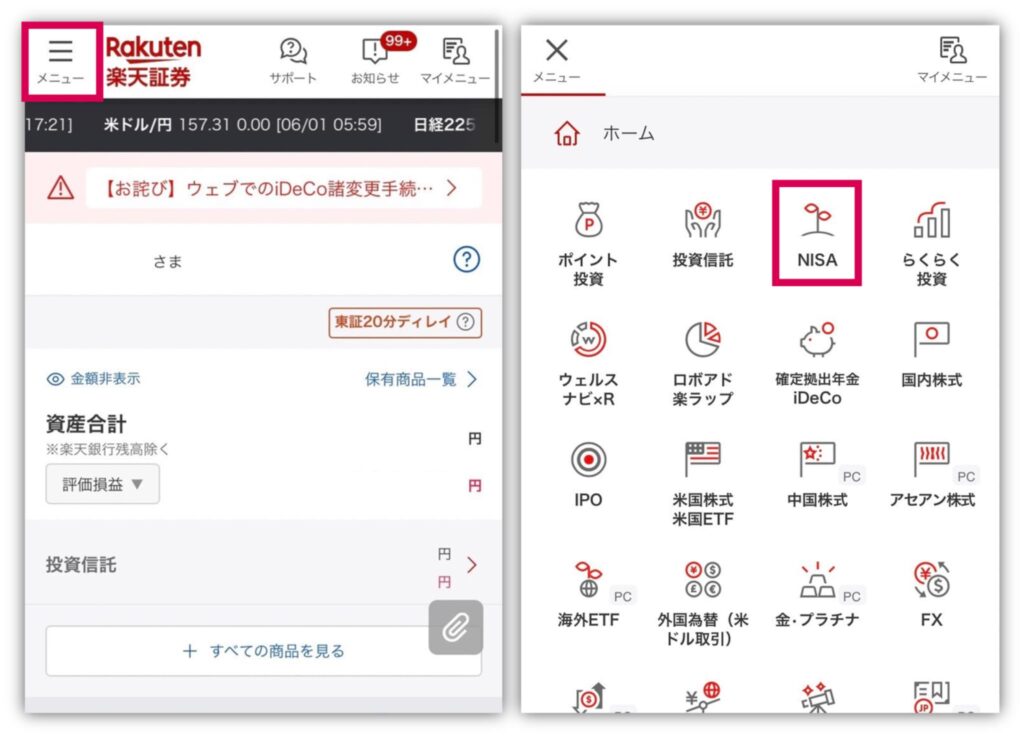

まずは、楽天証券の積立設定から解説します。

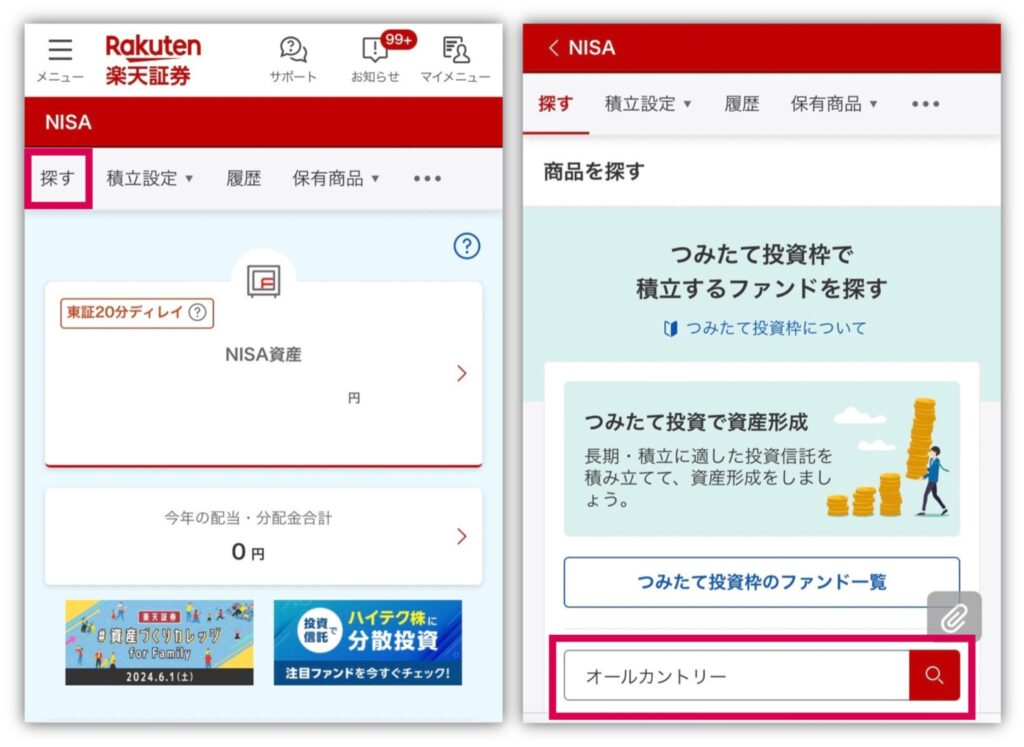

楽天証券のサイトを開き、左上の「メニュー」をタップ。

メニュー中の「NISA」を選択します。

次に、画面上のメニューバーから「探す」をタップ。

下に検索窓が出てくるので、自分の投資したいファンドを入力します。

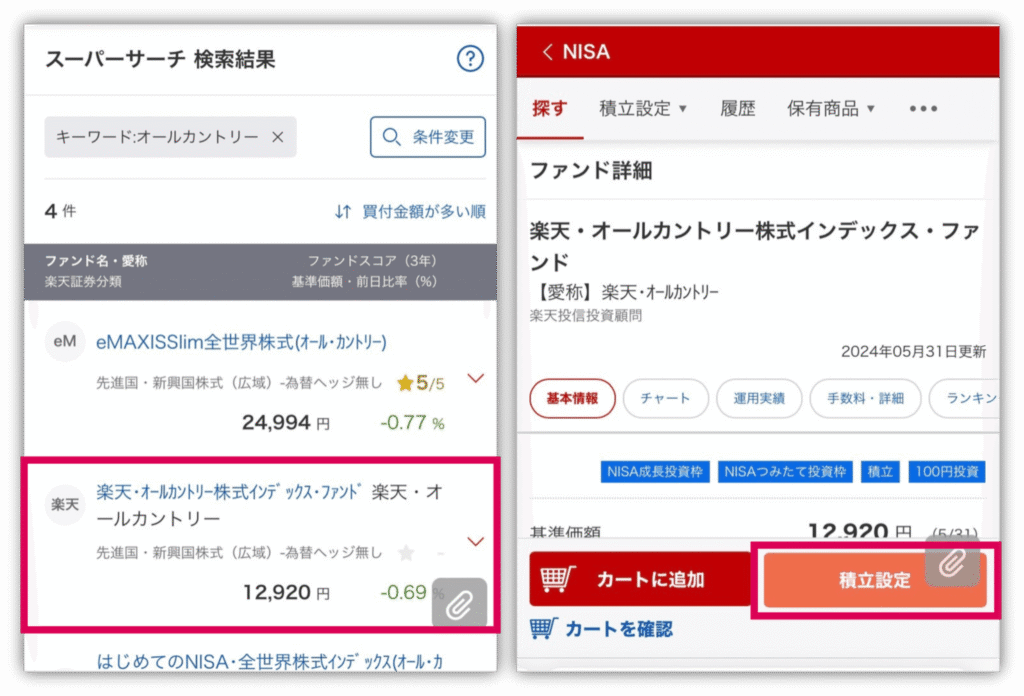

検索するとファンド名が表示されるため、好きなファンドをタップします。

ファンドの基本情報が表示されたら「積立設定」に進みます。

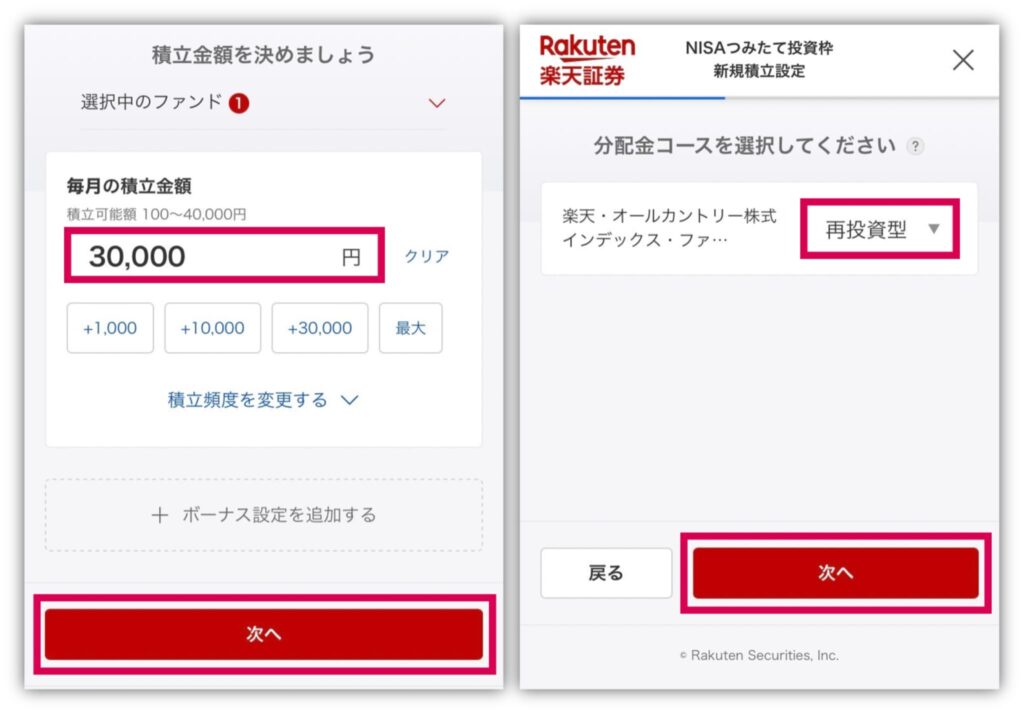

毎月積み立てる金額を決めて入力し、「次へ」をタップ。

その後、分配金コースを選択します。

分配金を現金で受け取る「受取型」か、分配金をそのまま同じ商品の投資に回す「再投資型」を選びましょう。

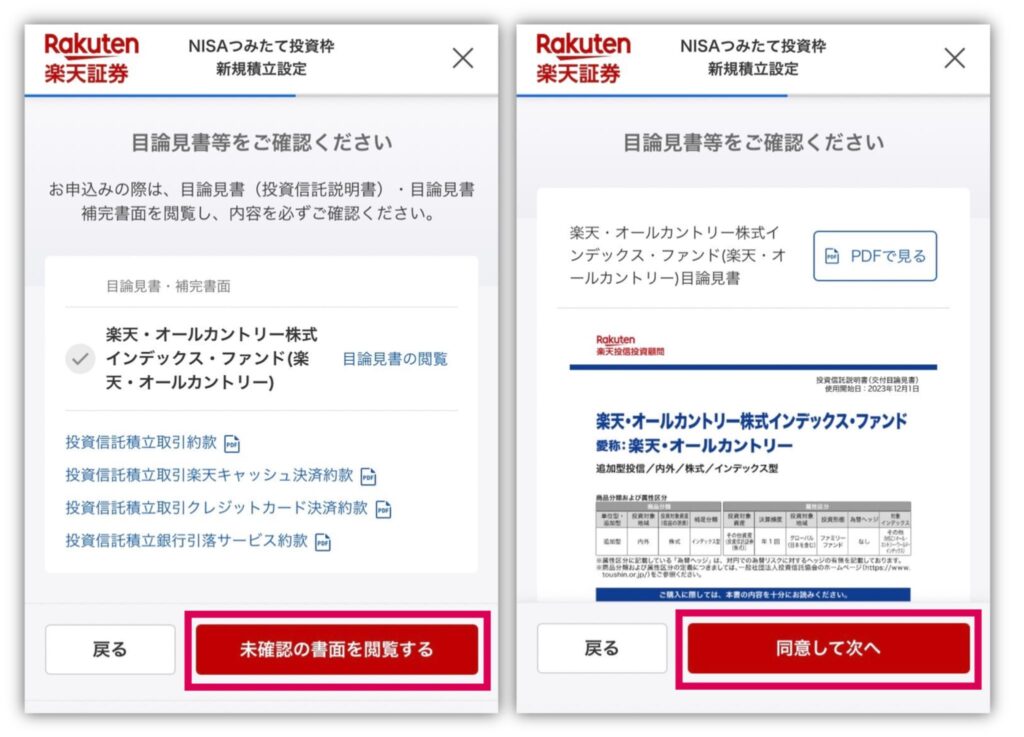

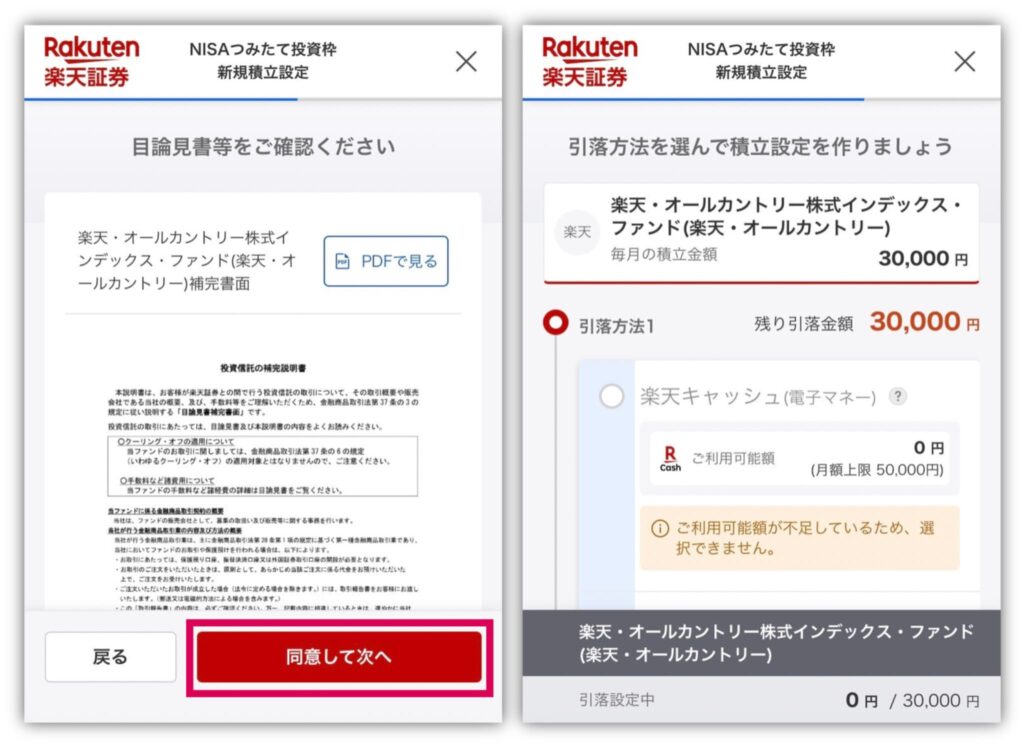

続いて「未確認の書面を閲覧する」をタップし、目論見書を確認してください。

確認できたら、「同意して次へ」をタップ。

必要書類の確認が終わったら、再度「同意して次へ」をタップします。

続いて、積立金の引落方法を選択します。

引落方法が選択できたら「次へ」をタップ。

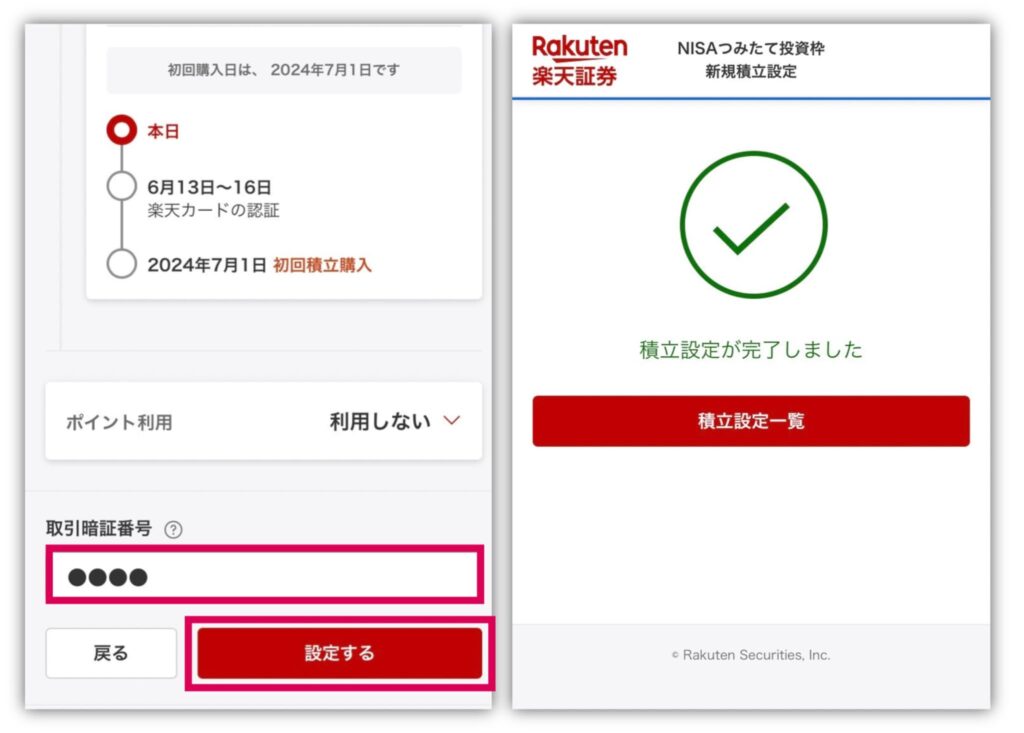

口座開設時に設定した「取引暗証番号」を入力し、「設定する」をタップ。

「積立設定が完了しました」と表示されれば終了です!

SBI証券の積立設定

続いて、SBI証券の積立設定を解説します。

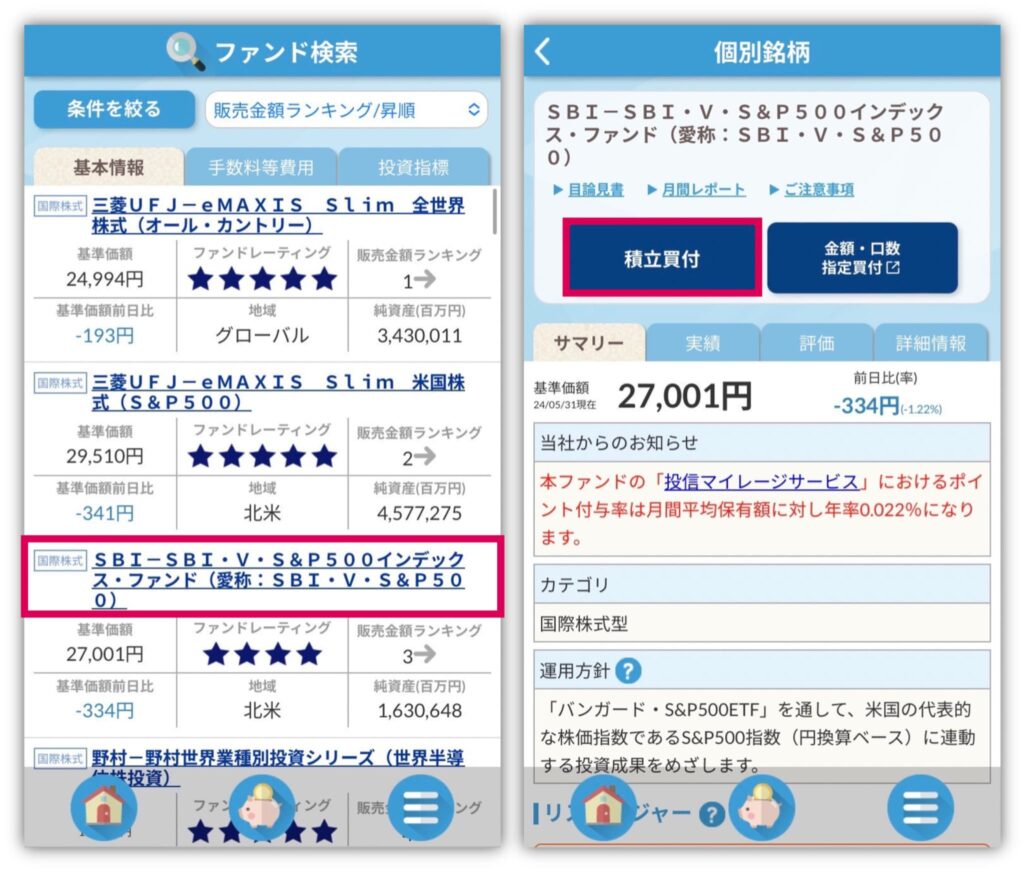

SBI証券の「積立かんたんアプリ」を開いて画面下の「3本線」をタップ。

メニュー中の「ファンド検索」を選択します。

表示されるファンドの中から、買いたい商品をタップしてください。

ちょんち今回はS&P500にしてみた!

詳しい情報が表示されたら、内容を確認し「積立買付」を選択。

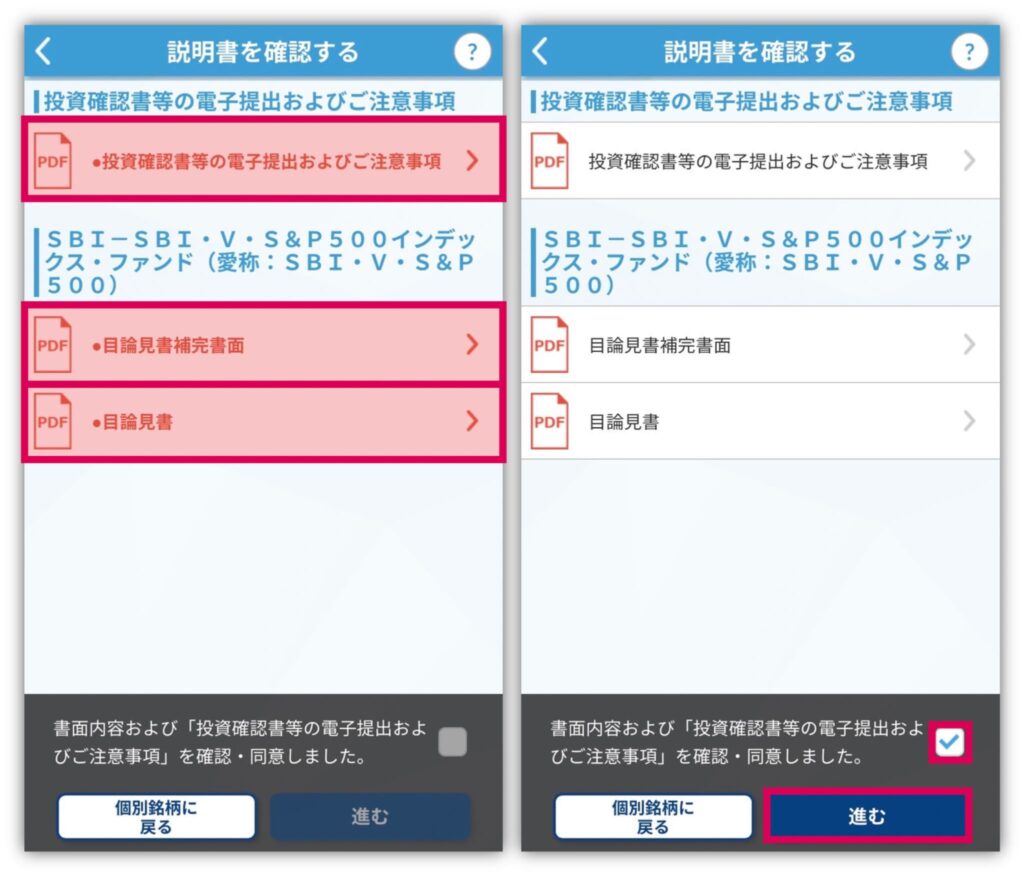

目論見書等の説明書を確認し、問題がなければ画面右下の「書面内容および〜同意しました」にチェックを入れます。

その後、「進む」をタップしてください。

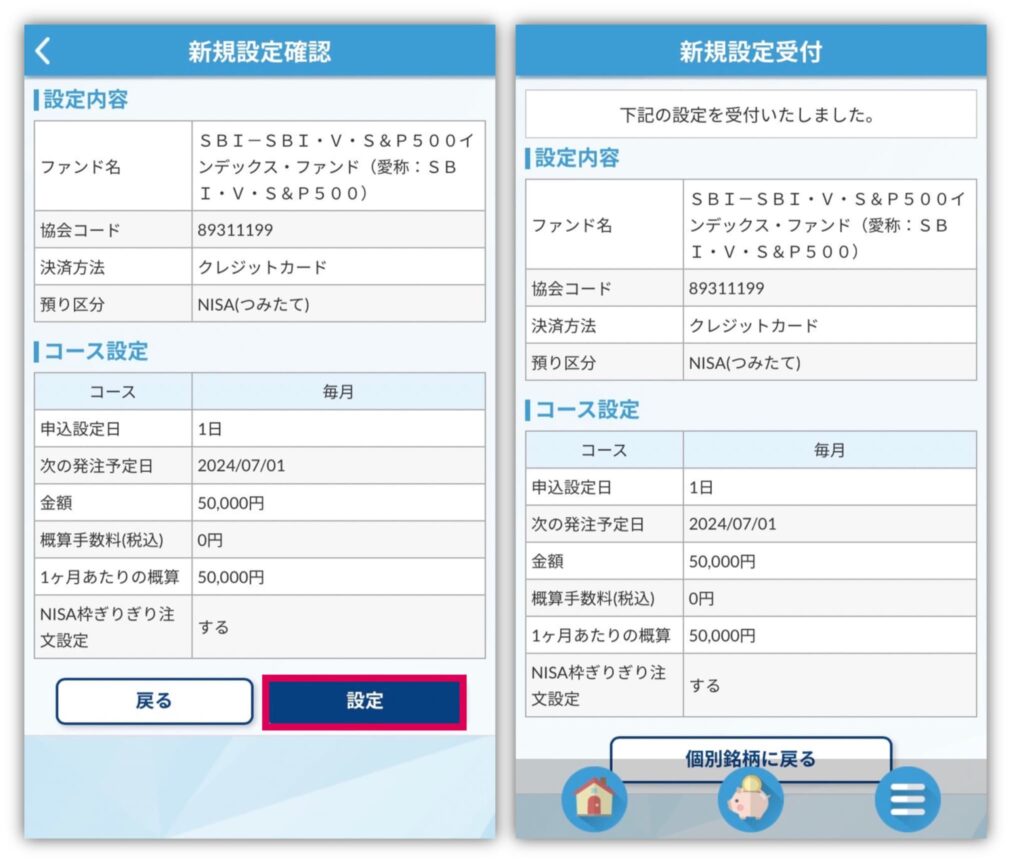

次に、「決済方法」や「預り区分」を選択し、「積立金額」を入力。

NISA枠ぎりぎり注文設定は、可能な限りNISA枠を使い切る注文です。

ちょんち年間の投資可能枠をしっかり使いたい人は、設定しておくと便利👍

その後、「取引パスワード」を入力し、「設定確認画面へ」をタップ。

設定した内容を確認し、問題がなければ「設定」をタップし、終了です。

ちょんち

ちょんちお疲れ様でした!

新NISAを始めるときの注意点

ここでは、新NISAを始めるときの注意点を解説します。

〜タップして読みたい場所へジャンプする〜

ちょんちそれぞれ詳しく解説するよ!

特定口座と損益通算できない

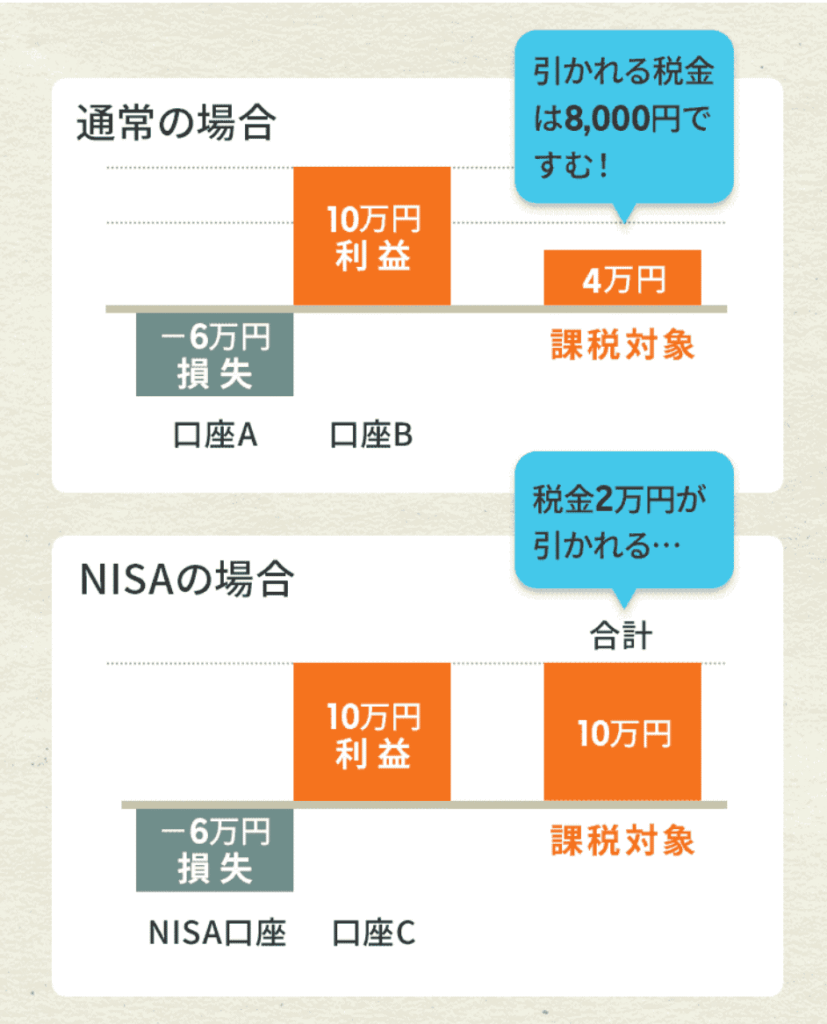

通常、特定口座で取引している場合は損益通算ができます。

投資で出た利益と損失を合算して、その合計に対して税金がかかる仕組み👇

この仕組みにより、ある銘柄で利益が出ても別の銘柄で損失があれば、その利益と損失を相殺して税負担を軽くできます。

悩める人損失分だけ利益がなかったことにしてくれるんだね!

しかし、新NISAは利益が非課税で計算されるため、特定口座と損益通算できません。

例えば、特定口座を2つを持っていて、片方で6万円の損失、もう片方で10万円の利益が出ていたとします。

この場合、課税対象が4万円となるため、本来約2万円の税金が引かれるところが8000円で済みます👍

しかし、特定口座で10万円の利益が出て、新NISAで6万円の損失があっても相殺できないため、10万円の利益全額に対して税金がかかります💦

とはいえ、損益通算できないというデメリット以上に利益が非課税になるメリットの方が大きいです!

そのため新NISAでは、長期的に運用すれば利益が出やすい投資信託を積立するのが良いでしょう👍

新NISAで買ったものは特定口座に移せない

旧NISAでは、非課税期間が定められており、非課税期間の終了後に特定口座に移せました。

しかし新NISAで買った商品は、新NISA専用の口座で管理されるため特定口座には移せません。

新NISAで購入した株式や投資信託は、売却するか、NISA口座の中で保有を続けるかのどちらかです。

ちょんち

ちょんちだから、損益通算するために特定口座へ移すってこともできないよ💦

そのため新NISAでは、損が出にくいように長期的に投資信託をコツコツ積み立てることがオススメです!

よくある質問

続いて、新NISAのよくある質問に回答していきます。

〜タップして読みたい場所へジャンプする〜

ちょんち1つずつ答えていくよ!

対象商品は?

ちょんちつみたて投資枠と成長投資枠で買える商品が変わるよ!

つみたて投資枠と成長投資枠で買える商品は以下の通りです。

| つみたて 投資枠 | 積立・分散投資に適した 一定の投資信託やETF |

|---|---|

| 成長投資枠 | 国内株式・外国株式・ 投資信託・ETF・REITなど (除外対象あり) |

つみたて投資枠は、金融庁が定めた基準を満たした一定の投資信託またはETFが対象です。

一方で成長投資枠は、個別株やREIT(不動産投資信託)も含まれています。

成長投資枠はつみたて投資枠よりも対象商品が幅広いため、自分の目的やニーズに合った商品を見つけやすいでしょう。

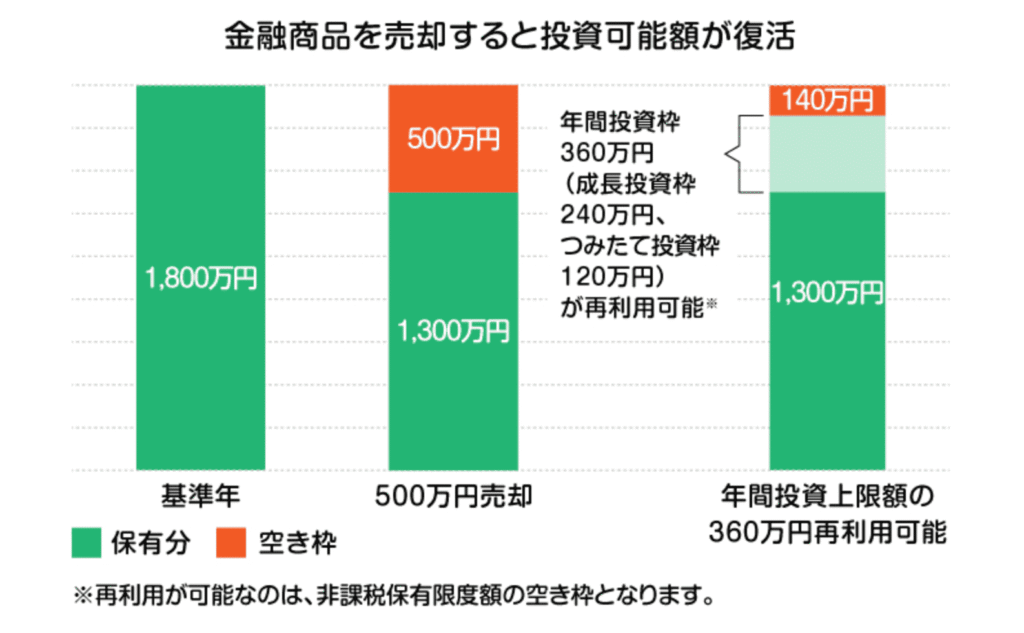

売却したら非課税枠はどうなるの?

ちょんち翌年には投資した元本分が復活して、非課税枠を再利用できるよ!

そのため、途中でお金が必要になり売却しても、翌年からはまたその枠を使って資産形成の見直しができます。

これを活かせば、子どもの大学費用のために売却した後に、復活した枠で老後資金を貯めることもできます✨

ただし再利用できるのは翌年からで、売却した年は使えないため売却のタイミングには注意しましょう。

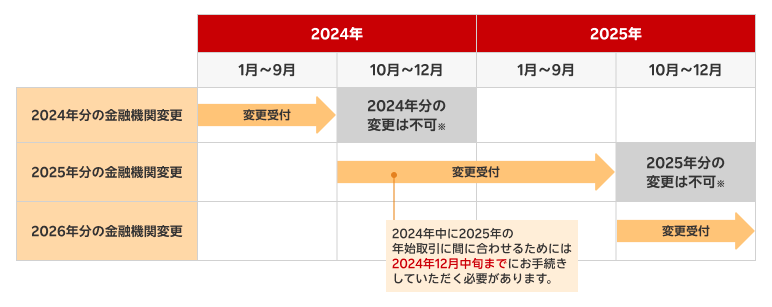

途中で金融機関の変更はできる?

ちょんち年に1回まで変更できるよ👍

変更したい年にNISA口座で買付をしていない場合、9月末までに手続きをすれば、その年分の変更が可能です。

10月以降の手続きでは、翌年分からの変更となるため注意してください。

また、金融機関を変更する際には以下のような注意点もあります。

- 購入済みの商品は移動できないため、複数の口座を管理しなければならない

- すでに買い付けている場合は、その年分の変更はできない

- 金融機関によっては同じ商品がない場合がある

このポイントを押さえていれば、金融機関の変更も問題ありません。

金融機関によってポイントやサービス内容が異なるため、自分に合った金融機関を比較検討し選択しましょう!

まとめ:非課税で資産運用ができる新NISAを今すぐ始めよう!

今日は、新NISAの魅力や始め方と注意点を解説しました。

ちょんちこれから投資を始めたい初心者さんには、一生非課税で運用ができる新NISAがオススメ✨

最後に、新NISAの魅力をおさらいしておきましょう!

〜タップして読みたい場所へジャンプする〜

長期運用は、スタートする時期が早いほど利益も見込めます✨

新NISAをまだ始めていない人は、今すぐ口座開設をしましょう!

ちょんち新NISAの口座開設をするなら、楽天証券かSBI証券がオススメだよ!

楽天証券とSBI証券での口座開設方法は、それぞれ以下の記事で詳しく解説しているので、開設がまだの人は参考にしてください!

>>【楽天経済圏の人にオススメ】楽天証券のメリット・デメリットや口座開設方法を詳しく解説!

>>【たった100円から投資できる】SBI証券のメリット・デメリットや口座開設方法を詳しく解説!